中國商業(yè)經(jīng)濟學會“中商消費指數(shù)”課題組

——供給抑制需求,預期影響信心,消費復蘇砥礪前行

2021年2月5日,中國商業(yè)經(jīng)濟學會對外發(fā)布了2020年第4季度(10-12月)中商消費指數(shù)(CCI)及其6個子指數(shù)。

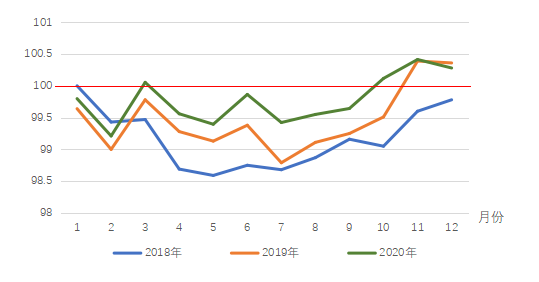

以2018年1月作為基期(指數(shù)值100),縱觀2018年以來我國消費的整體發(fā)展方向,年度平均指數(shù)從2018年的99.1725到2019年的99.4683再到2020年的99.7759,展現(xiàn)了我國消費擴容升級穩(wěn)步推進的良性態(tài)勢。

圖1 2018-2020年中商消費指數(shù)(CCI)總體走勢

2020年,在新冠疫情國內(nèi)爆發(fā)和全球蔓延的不利影響下,全年消費呈現(xiàn)出企穩(wěn)向好的整體走勢。特別是四季度,我國消費在2018年以來首次連續(xù)三個月錄得100以上的指數(shù)值,展現(xiàn)了我國在疫情防控、復工復產(chǎn)、消費促進方面取得的重大成就,在全球消費低迷的蕭條行情下逆勢創(chuàng)造了產(chǎn)(生產(chǎn))消(消費)兩旺的中國奇跡。

一、分指數(shù)監(jiān)測分析報告

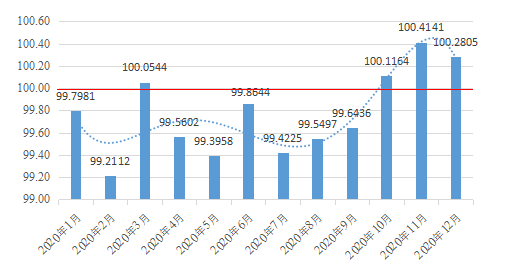

2020年第4季度(10-12月),中商消費指數(shù)(CCI)沖高回落。10月,指數(shù)沖破100點的基準線,在9月(99.6436)基礎上大幅提升至100.1164;11月,指數(shù)繼續(xù)上攻,創(chuàng)造歷史性新高(100.4141);12月,受全球新冠疫情防控壓力陡增的影響,一改往年同期持續(xù)上行的走勢,消費指數(shù)有所回調(diào)(100.2805)。

圖2 2020年中商消費指數(shù)(CCI)逐月走勢

第4季度消費指數(shù)沖高回落的走勢,動力因素主要在于居民收入對消費規(guī)模擴容和消費結(jié)構(gòu)升級的有力支撐以及消費信貸和商品進口對消費供需兩端的有效補償;阻力因素則主要在于疫情防控影響下消費供給對消費支出的顯著抑制以及消費預期對消費信心的負面影響。具體而言:

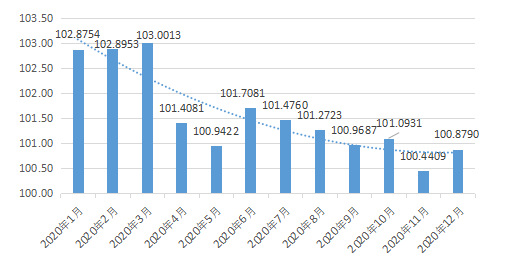

(1)居民支出與消費規(guī)模指數(shù)。2020年第4季度,代表消費結(jié)果的居民支出與消費規(guī)模指數(shù)持續(xù)走低,從10月的101.0931降至12月的100.8790,并在11月創(chuàng)出100.4409的年度新低,成為拖累消費指數(shù)下行的主要動因,說明我國居民消費支出進而消費規(guī)模仍受到較為嚴重的桎梏,無法得到充分釋放。

圖3 2020年居民支出與消費規(guī)模指數(shù)逐月走勢

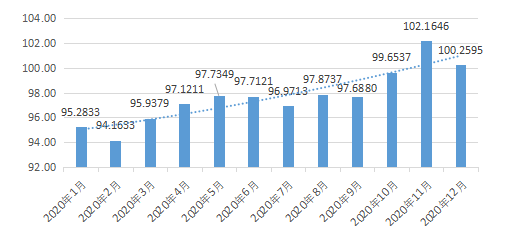

(2)居民收入與消費能力指數(shù)。2020年第4季度,反映消費需求側(cè)動向的居民收入與消費能力指數(shù)繼續(xù)穩(wěn)步攀升,從10月的99.6537升至12月的100.2595,并在11月創(chuàng)出102.1646的年度峰值,成為拉動消費指數(shù)上行的主要動因,說明隨著國內(nèi)新冠疫情得到有效控制,企業(yè)復工復產(chǎn)和政府惠民政策發(fā)揮了顯著的居民增收和消費促進效應,有效促進了居民消費能力的恢復和提升。

圖4 2020年居民收入與消費能力指數(shù)逐月走勢

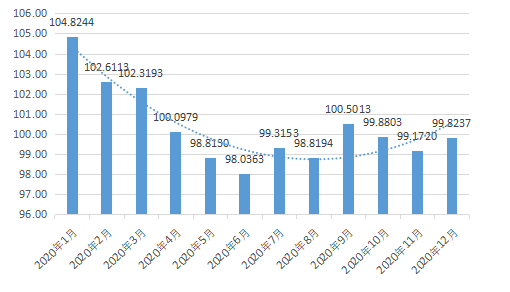

(3)消費供給指數(shù)。2020年第4季度,反映消費供給側(cè)動向的消費供給指數(shù)持續(xù)低迷,在10月反彈至98.3275后,11月回落至年度低谷95.2872,12月仍處于96.5679的相對低位。可以說,供給側(cè)的約束構(gòu)成了第4季度消費支出低迷、消費規(guī)模萎縮的重要原因,擴大內(nèi)需、激活消費需要在產(chǎn)品和渠道層面有所突破。

圖5 2020年消費供給指數(shù)逐月走勢

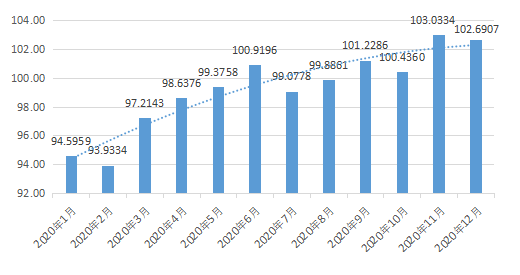

(4)消費成長指數(shù)。2020年第4季度,反映消費結(jié)構(gòu)升級的消費成長指數(shù)穩(wěn)步回升,在年初因疫情因素跌至階段性低谷水平后,經(jīng)過2、3季度個別月份的嘗試性突破,在第4季度連續(xù)3個月鞏固了基準線100以上的指數(shù)水平,并于11月達到了103.0334的年度峰值,說明居民消費正從新冠疫情沖擊下的保障型消費訴求向消費結(jié)構(gòu)合理升級中的成長型消費訴求回歸。

圖6 2020年消費成長指數(shù)逐月走勢

(5)消費預期指數(shù)。2020年第4季度,反映消費信心走向的消費預期指數(shù)低位企穩(wěn),在第2、3季度相繼出現(xiàn)99以下的階段性低點之后,10-12月消費預期指數(shù)均保持在99以上100以下的低位水平。可見,居民對未來消費的預期并不樂觀,對當期消費的態(tài)度也難得滿意,大規(guī)模釋放消費需求仍缺乏信心支撐。

圖7 2020年消費預期指數(shù)逐月走勢

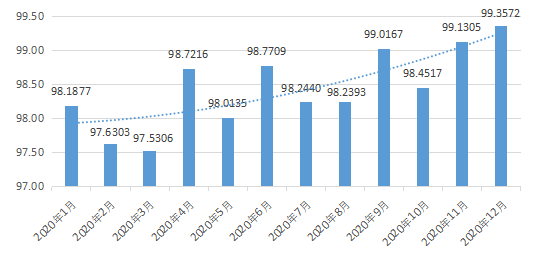

(6)消費補償指數(shù)。2020年第4季度,反映外部因素對消費需求側(cè)和供給側(cè)補償效應的消費補償指數(shù)呈現(xiàn)顯著的低位上攻走勢,從10月的98.4517升至11月的99.1305,并于12月創(chuàng)出99.3572的年度新高,說明以消費信貸和商品進口為代表的外部補償因素,雖未恢復疫情前的高位水準,但也對消費能力、消費對象乃至消費信心提供了重要的外部支撐。

圖8 2020年消費補償指數(shù)逐月走勢

二、分月份監(jiān)測分析報告

1、2020年10月

2020年10月消費指數(shù)(CCI)錄得100.1164,環(huán)比上升0.4727,同比上升0.6064,說明我國居民消費在后疫情時期企穩(wěn)向好的良性態(tài)勢得以延續(xù),并已基本恢復甚至超越疫情前的消費水平。探究2020年10月各消費子指數(shù)走勢,居民支出與消費規(guī)模指數(shù)錄得101.0931,同比下降0.4717,拖累CCI下行0.1877,從結(jié)果端展現(xiàn)了我國消費仍相對低迷的發(fā)展態(tài)勢;居民收入與消費能力指數(shù)錄得99.6537,同比增長2.1202,拉動CCI上行0.5279,說明我國居民收入水平和消費能力恢復較為迅猛;消費供給指數(shù)錄得98.3275,同比增長1.1801,拉動CCI上行0.1286,延續(xù)了9月份供給側(cè)復工復商的良性走勢;消費成長指數(shù)錄得100.4360,同比上升1.0477,拉動CCI上行0.1121,說明城鄉(xiāng)居民正在逐步復歸消費升級的良性軌道;消費預期指數(shù)錄得99.8803,同比下降0.1757,拖累CCI下行0.0135,說明我國居民消費信心的修復尚需時日;消費補償指數(shù)錄得98.4517,同比增長0.7125,拉動CCI上行0.0420,展現(xiàn)了消費信貸、商品進口等因素對我國消費購買力和消費滿足力方面的正面補償效應。

2、2020年11月

2020年11月消費指數(shù)(CCI)錄得100.4141,環(huán)比上升0.2977,同比上升0.0241,說明11月我國居民消費延續(xù)了企穩(wěn)向好的良性態(tài)勢,并保持了與疫情前基本相當?shù)恼w消費水平。探究2020年11月各消費子指數(shù)走勢,居民支出與消費規(guī)模指數(shù)錄得100.4409,同比下降1.4992,拖累CCI下行0.5967,說明消費支出的謹慎和消費規(guī)模的萎靡仍是制約消費擴容升級的主要因素;居民收入與消費能力指數(shù)錄得102.1646,同比增長3.6222,拉動CCI上行0.9019,說明我國居民收入水平和消費能力持續(xù)快速增長,構(gòu)成消費復蘇的主要內(nèi)因;消費供給指數(shù)錄得95.2872,同比下降2.4522,拖累CCI下行0.2673,供給側(cè)對消費擴容升級的制約再次凸顯;消費成長指數(shù)錄得103.0334,同比上升1.2422,拉動CCI上行0.1329,說明城鄉(xiāng)居民消費升級的態(tài)勢得以平穩(wěn)延續(xù);消費預期指數(shù)錄得99.1720,同比下降1.7760,拖累CCI下行0.1368,說明11月我國居民消費預期有所逆轉(zhuǎn),消費信心嚴重受挫;消費補償指數(shù)錄得99.1305,同比下降0.2209,拖累CCI下行0.0130,說明對消費供給側(cè)和需求側(cè)形成持續(xù)支撐的消費補償因素在11月發(fā)展有所遲滯。

3、2020年12月

2020年12月消費指數(shù)(CCI)錄得100.2805,環(huán)比下降0.1336,同比下降0.0795,說明12月在疫情防控形勢再次趨緊的局面下,我國居民消費企穩(wěn)回暖的良性態(tài)勢有所逆轉(zhuǎn)。探究2020年12月各消費子指數(shù)走勢,居民支出與消費規(guī)模指數(shù)錄得100.8790,同比下降0.9476,拖累CCI下行0.3771,消費支出持續(xù)低迷造成消費規(guī)模擴容乏力;居民收入與消費能力指數(shù)錄得100.2595,同比增長2.0903,拉動CCI上行0.5205,收入水平持續(xù)提升,推動消費能力穩(wěn)步累積,為未來消費擴容奠定了堅實的購買力基礎;消費供給指數(shù)錄得96.5679,同比下降1.3034,拖累CCI下行0.1421,展現(xiàn)了秋冬季疫情反復的預期給消費渠道的回暖帶來了持續(xù)的壓力;消費成長指數(shù)錄得102.6907,同比上升0.4296,拉動CCI上行0.0460,展現(xiàn)了市場低迷和疫情沖擊下消費升級趨勢的不可逆轉(zhuǎn)之勢;消費預期指數(shù)錄得99.8237,同比下降2.0388,拖累CCI下行0.1570,說明12月我國居民消費預期持續(xù)悲觀,嚴重影響了消費意愿和消費信心;消費補償指數(shù)錄得99.3572,同比增長0.5458,拉動CCI上行0.0322,說明消費信貸、商品進口等因素在12月重拾上升勢頭,對我國消費購買力和消費滿足力的正面補償效應再次凸顯。

(執(zhí)筆人:李智、何浩淼)

李智(1979-),男,山西太原人,經(jīng)濟學博士,中國商業(yè)經(jīng)濟學會副會長,首都經(jīng)濟貿(mào)易大學經(jīng)濟學院教授、博士生導師。何浩淼(1992-),女,內(nèi)蒙古赤峰人,首都經(jīng)濟貿(mào)易大學經(jīng)濟學院博士研究生。

中商消費指數(shù)(CCI)

中商消費指數(shù)(CCI)是中國商業(yè)經(jīng)濟學會歷時兩年研究開發(fā)、實時采集數(shù)據(jù)、定期對外發(fā)布的反應全國范圍內(nèi)消費領域發(fā)展走勢的綜合指數(shù)。每年2月、5月、8月、11月分四次公開發(fā)布全年各月的消費指數(shù)。

該指數(shù)內(nèi)涵的綜合信息源自圍繞需求側(cè)的消費購買力、供給側(cè)的消費滿足力以及作為消費行為結(jié)果的消費發(fā)展力三個方向篩選的近30個基礎指標的原始信息。消費購買力方面,依托“就業(yè)水平-收入水平-消費信心-消費傾向-消費支出-消費分流和補償”逐層決定的內(nèi)在邏輯,引入了“就業(yè)率”、“居民人均可支配收入”、“城鄉(xiāng)收入均衡度”、“消費者預期指數(shù)”、“居民邊際消費傾向”、“人均居民消費支出”、“人均商品住宅銷售額(反映消費能力分流)”、“人均家庭消費信貸余額(反映消費能力補償)”等基礎指標;消費滿足力方面,從“商品供應-渠道建設-物價水平”三個層次,引入了“國內(nèi)生產(chǎn)保障度”、“商品生產(chǎn)景氣度”、“升級品生產(chǎn)景氣度”、“進口消費品補償率”、“升級品進口補償率”、“消費者滿意度指數(shù)”、“超市零售額相對增長率(反映必需品渠道)”、“專業(yè)店零售額相對增長率(反映升級品渠道)”、“實物商品網(wǎng)上零售額增長率”、“服務商品網(wǎng)上零售額增長率”、“居民消費價格指數(shù)”、“食品類消費價格指數(shù)”等基礎指標;消費發(fā)展力方面,著眼于“消費規(guī)模增長(規(guī)模、增速、分布)”和“消費結(jié)構(gòu)升級”,引入了“社會消費品零售總額”、“社會消費品零售總額同比增幅”、“社會消費品零售總額的城鄉(xiāng)、地域和渠道分布情況”、“文體類商品的消費占比”、“高端消費品的消費占比”等基礎指標。

指數(shù)監(jiān)測團隊以權(quán)威統(tǒng)計數(shù)據(jù)和實時采集數(shù)據(jù)為依據(jù),對上述近30個基礎指標進行降維集成、客觀賦權(quán),形成了關(guān)于居民支出與消費規(guī)模(權(quán)重39.84%)、居民收入與消費能力(權(quán)重24.90%)、消費供給(權(quán)重10.93%)、消費成長(權(quán)重10.66%)、消費預期(權(quán)重7.74%)、消費補償(權(quán)重5.94%)等的6個子指數(shù)以及反應中國城鄉(xiāng)居民消費整體變化的總指數(shù)“中商消費指數(shù)(CCI)”。

中商消費指數(shù)作為一個開放的平臺,真誠期待與各地方政府合作開發(fā)并發(fā)布地方消費指數(shù),真誠期待各調(diào)查統(tǒng)計機構(gòu)提供更新、更詳實、更有針對性的指標和數(shù)據(jù),真誠期待各界專家學者不吝賜教,為中商消費指數(shù)的優(yōu)化和完善提出意見和建議。